Ипотека под 6 процентов в 2019 году

С 2018 года действует программа предоставления льготной ипотеки по сниженной ставке — 6 процентов годовых. Чтобы стать ее участником, необходимо исполнение обязательных условий, одно из которых — рождение второго или следующего ребенка не раньше 1 января 2018 года. Правила государственного субсидирования ипотеки утверждены постановлением Правительства № 1711 от 30.12.2017 года. Для снижения ставки родителям не обязательно согласовывать льготу где-нибудь кроме банка. Срок субсидирования зависит от очередности рождения детей: 3 года — при рождении второго ребенка, 5 лет — при рождении третьего или последующего, 8 лет — при появлении в семье как минимум двоих детей.

Условия госпрограммы для семей с детьми

В настоящее время (пока в силу не вступили изменения, предложенные В.В. Путиным) условия участия в государственной программе субсидирования ипотеки следующие:

- Оформить ипотеку по сниженной ставке могут семьи, в которых в период с 01.01.2018 по 31.12.2022 года был рожден второй, третий или следующий ребенок.

- Ипотечный кредит (займ) должен быть заключен не раньше 1 января 2018 года (однако разрешается рефинансирование кредитов, оформленных ранее, при соблюдении остальных необходимых условий).

- Жилье приобретается на первичном рынке недвижимости.

- Размер кредита (или остатка задолженности при рефинансировании) не должен превышать 12 млн. рублей (для жилья, приобретаемого на территории Москвы, Санкт-Петербурга и их областей) и 6 млн. рублей (для недвижимости, находящейся в других субъектах России).

- Заемщик должен оплатить за счет собственных средств как минимум 20 процентов от стоимости приобретаемого жилья (разрешается использовать средства, полученные из федерального или регионального бюджета, в том числе материнский капитал).

- Заключение договора личного страхования заемщика, а также страхования приобретаемого жилья.

Срок предоставления льготы зависит от очередности рождения детей:

- При рождении второго ребенка — ставка 6 процентов действует 3 года.

- Если в семье появился третий или последующий ребенок — 5 лет.

- Для семей, в которых родилось двое и более детей — 8 лет.

Порядок снижения ставки при рождении ребенка

Чтобы получить ипотеку под 6 процентов, нужно обратиться в один из банков, утвержденных приказом Министерства финансов № 88 от 19.02.2018 года. Сделать это может любой из родителей. Список необходимых документов не установлен на государственном уровне, он может быть свои для разных банков. Примерный перечень документов выглядит следующим образом:

- Согласия и заверения заявителя.

- Паспорт гражданина России.

- Военный билет или документ (для мужчин младше 27 лет).

- Свидетельства о рождении детей.

- Подтверждение доходов.

- Отчет об оценке недвижимости и договор участия в долевом строительстве (при наличии такого).

Как было отмечено выше, родители, которые уже оформляли льготную ипотеку на второго ребенка, но во время действия программы в их семье появились еще дети, могут продлить срок субсидирования на 5 лет. Однако установленный текущим законодательством максимальный срок государственной поддержки (8 лет) не может быть превышен.

Господдержка предоставляется кредитной организации на основании заявления. Размер субсидии, которую получает банк, равен разнице между ключевой ставкой Центробанка (увеличенной на два процента) и льготной ставкой (шесть процентов).

Продление льготной ипотеки на весь срок кредита

В ходе обращения Федеральному Собранию от 20 февраля 2019 года Владимир Путин предложил продлить действие льготного периода ипотеки на весь срок кредита. Основной причиной для изменения текущей ситуации стала низкая эффективность действующей программы. Как отметил президент, за все время существования льготы ей воспользовалось только 4,5 тыс. семей. Это указывает на то, что существующие условия людей не устраивают.

Предлагаемые изменения потребуют существенных финансовых затрат:

- в 2019 году более 7,6 млрд. рублей;

- в 2020 и 2021 году — 21,7 и 30,6 млрд. рублей соответственно.

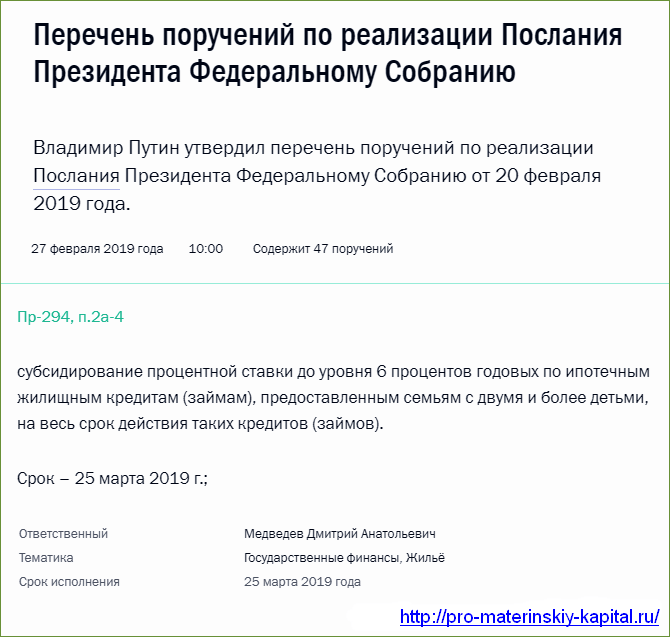

27 февраля 2019 года Владимир Путин утвердил перечень поручений «по улучшению жизни россиян», ознакомиться с ним можно на сайте Кремля. В частности, до 25 марта 2019 года Правительство должно обеспечить внесение законодательство изменений, предусматривающих «субсидирование процентной ставки до уровня 6 процентов годовых по ипотечным жилищным кредитам (займам), предоставленным семьям с двумя и более детьми, на весь срок действия таких кредитов (займов)».

Это не единственная новая мера поддержки, которая касается ипотечного кредитования. Президент также предложил предоставлять 450 тыс. рублей для погашения ипотеки семьям при рождении третьего ребенка. Соответствующие изменения также будут внесены до 25 марта.

Комментарии

-

08.03.2019 в 22:48

Очень обидно для семей, у которых трое и более детей, рождённых до 2018 года, для них нет никаких льгот. Я, например, собираюсь оформить ипотеку в этом году, у меня трое детей, младший родился в 2017 году в ноябре, для нас нет никаких льгот. Несправедливо, я считаю. По моему мнению, нужно дать льготу всем многодетным семьям, которые берут ипотеку, тем более нуждающимся.

-

15.03.2019 в 14:15

Обидно и то, что жилье должно приобретаться на первичном рынке недвижимости. Мы, например, приобрели недостроенный дом, у физ. лица. Нам отказали в 6%.

-

19.03.2019 в 20:32

Да очень обидно, что недвижимость нужно приобрести на первичном рынке, просто мы приобрели на вторичном, у нас пока один ребенок и страшно рожать второго.

-

22.03.2019 в 08:37

Тоже растроились, что не подходим под программу. У нас 4 детей. Последний родился в 2016 году. Очень очень обидно, что наших детей обделили. Мы бы с удовольствием воспользовались такой ипотекой.

-

23.03.2019 в 14:28

Не нужно обижаться. Нужно понимать, что все принимаемые программы не преследуют цель реально улучшить положение и жизнь граждан. У них совсем другие цели, которые, в основном, сводятся к улучшению цифр и показателей, будь то демография или что-то ещё. Реальная жизнь и интересы людей тут важны только косвенно. Кому-то иногда везёт, что их интересы совпадают с целями правительства в данный момент. Ждать каких-то РЕАЛЬНЫХ шагов не приходится.

-

25.03.2019 в 08:42

Интересно, могу ли я рассчитывать на 6%, если я брал ипотеку на строительство ИЖС?

-

26.03.2019 в 01:56

У нас в этом году родился второй ребёнок, но нет у нас хороших квартир на первичном рынке, решили купить на вторичном. Жаль, что тоже не подходим под эту программу, думали, хоть какая-то радость, но увы. Ипотеку платить и ремонт делать в новостройке не совсем легко.

-

27.03.2019 в 09:12

Да, это вообще не справедливо, кто-то значит родил на год позже и пользуется ипотекой в 6%, а кто-то с тремя детьми, рожденными на год раньше, будет платить 13% на протяжении 30 лет (как в нашем случае). Обидно до слез.

-

29.03.2019 в 10:05

Права у всех одинаковые, вам же предлагают родить и воспользоваться ипотекой, но у семьи зачастую нет 20% + на первый взнос и в малых городах нет новостроек, вот это упущение в программе, да и срок 3(5) лет, это же очень мало, ипотека то на всю жизнь, эх…

-

28.03.2019 в 18:34

Да, очень обидно за тех, у кого ребенок родился до 2018 года. У меня двое детей и младший родился в 2017 году. У меня уже есть ипотека в новостройке, но квартиру я не отделала, так как средств нет, чтобы отделать, и я должна выплачивать по 10.9 %. На работе я получаю 50 руб., в садик ребенка не берут до 3 лет, и как хочешь так и живи. Несправедливость! Мы для государства не люди, и наши дети вообще никто для государство получается. Я бы предложила написать коллективное письмо в государственную думу, от многих таких как я, может мы тоже сможем когда-нибудь платить ипотеку под 6%.

-

29.03.2019 в 11:27

Родился 3 ребенок в 2018 году, ипотека взята в 2015 году в новом доме у юридического лица, и в итоге банк отказал в 6%.

-

16.04.2019 в 10:51

Девочки! Тут вообще мало что делается для людей. Ребенок второй рожден в 2019 году, но банк всё равно отказал! Сбербанк не хочет рефинансировать свои ипотеки под 6%. Хотя все условия соблюдены и в законе прописано всё.

-

11.05.2019 в 14:55

Анна, обратитесь с рефинансированием в любой другой банк. Мы так делали с мужем. Правда не по этой программе, а просто для снижения ставки.

-

30.04.2019 в 21:06

Ходила в банк Дом.РФ, хотела снизить ставку по кредиту с 9,7 до 6%, но нужно дополнительно страховать жизнь и здоровье, имущество, заверять закладную у нотариуса и делать оценку.

Получается около 30 тысяч я должна израсходовать на всё это. И ежемесячный платеж будет меньше на 800 руб. Спрашивается, зачем такие траты?! 30 тысяч — на эту сумму я могу в течение 3 месяцев платить ранее взятый кредит.

И здесь обман!